Daniel Rohaľ 04.06.2026

Dôchodok je téma, ktorú väčšina ľudí odkladá na neskôr. Počas produktívneho veku riešime kariéru, bývanie, rodinu či každodenné výdavky a odchod do dôchodku sa zdá byť vzdialenou budúcnosťou. Práve preto mnoho ľudí predpokladá, že keď raz príde čas odísť z práce, o ich finančné zabezpečenie sa postará štát.

Realita je však iná. Slovensko patrí medzi krajiny, ktoré čelia starnutiu populácie. Rodí sa menej detí, ľudia sa dožívajú vyššieho veku a na jedného dôchodcu postupne pripadá čoraz menej pracujúcich. To vytvára tlak na dôchodkový systém a zvyšuje význam vlastnej finančnej prípravy.

Práve preto vznikla dôchodková prognóza. Jej úlohou je ukázať človeku, aký dôchodok môže približne očakávať a či mu bude stačiť na zachovanie životného štandardu, na ktorý bol zvyknutý počas pracovného života.

Čo je dôchodková prognóza?

Dôchodková prognóza predstavuje odhad budúceho dôchodkového príjmu na základe aktuálnych údajov. Zohľadňuje vek, výšku príjmu, počet odpracovaných rokov, stav úspor v jednotlivých pilieroch a predpokladaný vývoj do budúcnosti.

Nejde o presnú predpoveď na euro, ale o veľmi užitočný nástroj, ktorý dokáže odhaliť prípadný problém ešte v čase, keď sa s ním dá niečo robiť. Mnohí ľudia sú totiž prekvapení, keď zistia, že ich budúci dôchodok môže predstavovať iba polovicu alebo dokonca menej z ich dnešného príjmu.

Z čoho sa skladá dôchodok?

Mnohí Slováci si pod dôchodkom predstavujú iba dávku zo Sociálnej poisťovne. V skutočnosti môže byť dôchodkový príjem kombináciou viacerých zdrojov. Základ tvorí prvý pilier, teda štátny dôchodok. K nemu sa môže pripočítať dôchodok z druhého piliera a prípadne aj z tretieho piliera.

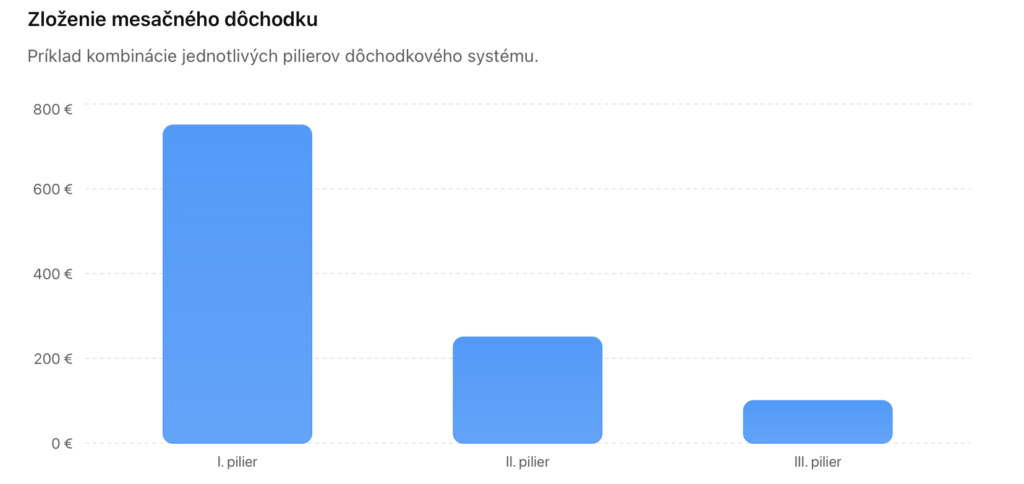

Nasledujúci modelový príklad ukazuje, ako môže vyzerať dôchodok človeka, ktorý využíva všetky tri piliere.

| Zdroj príjmu | Odhad mesačného dôchodku |

|---|---|

| I. pilier | 750 € |

| II. pilier | 250 € |

| III. pilier | 100 € |

| Spolu | 1 100 € |

Aj pri využívaní všetkých troch pilierov môže byť výsledný dôchodok výrazne nižší ako príjem počas aktívneho života. Ak dnes človek zarába 1 700 až 1 800 eur mesačne, pokles na približne 1 100 eur znamená zníženie životnej úrovne o viac ako tretinu. Práve preto je dôležité pochopiť, ako jednotlivé piliere fungujú a aké sú ich možnosti.

Prečo je dôležité mať druhý pilier?

Prvý pilier funguje na princípe priebežného financovania. Odvody dnešných pracujúcich sa používajú na vyplácanie súčasných dôchodcov. Druhý pilier funguje odlišne. Časť odvodov smeruje na osobný účet sporiteľa, kde sa investuje a vytvára jeho vlastný majetok.

Výhodou druhého piliera je, že peniaze sú vedené na meno sporiteľa a v prípade úmrtia podliehajú dedeniu. Zároveň umožňujú podieľať sa na raste svetovej ekonomiky prostredníctvom finančných trhov. Práve preto patrí druhý pilier medzi najdôležitejšie nástroje budovania budúceho dôchodku.

Samotná účasť v druhom pilieri však nestačí. Mimoriadne dôležité je aj správne nastavenie fondov.

Prečo sú indexové fondy pre väčšinu ľudí najlepšou voľbou?

Najväčšou chybou mnohých sporiteľov nie je to, že nemajú druhý pilier. Chybou je, že svoje úspory držia v konzervatívnych fondoch napriek tomu, že do dôchodku majú ešte desiatky rokov.

Predstavme si dvoch 25-ročných sporiteľov, ktorí investujú rovnakú sumu počas 40 rokov.

| Typ fondu | Nasporená suma po 40 rokoch |

|---|---|

| Konzervatívny fond (2 % ročne) | 73 000 € |

| Indexový fond (8 % ročne) | 349 000 € |

Rozdiel viac ako 270-tisíc eur vzniká iba vďaka rozdielnemu zhodnoteniu. Práve preto sú pre väčšinu mladších sporiteľov vhodné indexové fondy, ktoré investujú do tisícok spoločností po celom svete a historicky prinášali vyššie výnosy než konzervatívne riešenia.

Aký význam má tretí pilier?

Tretí pilier predstavuje dobrovoľné doplnkové dôchodkové sporenie. Najväčší zmysel má najmä vtedy, keď doň prispieva zamestnávateľ.

Ak si zamestnanec sporí napríklad 30 eur mesačne a zamestnávateľ pridá ďalších 30 eur, na účet každý mesiac pribudne 60 eur. Ide o benefit, ktorý by bola škoda nevyužiť, pretože predstavuje okamžité navýšenie vlastných úspor. Pri dlhodobom horizonte môže aj relatívne malý mesačný príspevok vytvoriť zaujímavú sumu, ktorá následne doplní dôchodok z prvého a druhého piliera.

Súkromný dôchodkový účet – kľúč k vyššiemu dôchodku

Aj keď druhý a tretí pilier významne pomáhajú, pre mnohých ľudí nebudú stačiť na zachovanie životného štandardu počas dôchodku. Práve preto rastie význam vlastného investovania prostredníctvom súkromného dôchodkového účtu.

Ide o pravidelné investovanie vlastných peňazí s cieľom vytvoriť kapitál, ktorý bude možné v budúcnosti využívať podobne ako dôchodok. Na rozdiel od dôchodkových pilierov má investor plnú kontrolu nad svojimi financiami, výškou príspevkov aj investičnou stratégiou. Peniaze zároveň nie sú viazané iba na dôchodkový vek a predstavujú majetok, ktorý možno odovzdať ďalšej generácii.

Najväčšou výhodou súkromného dôchodkového účtu je sila zloženého úročenia. Čím skôr človek začne investovať, tým viac času majú jeho peniaze na rast.

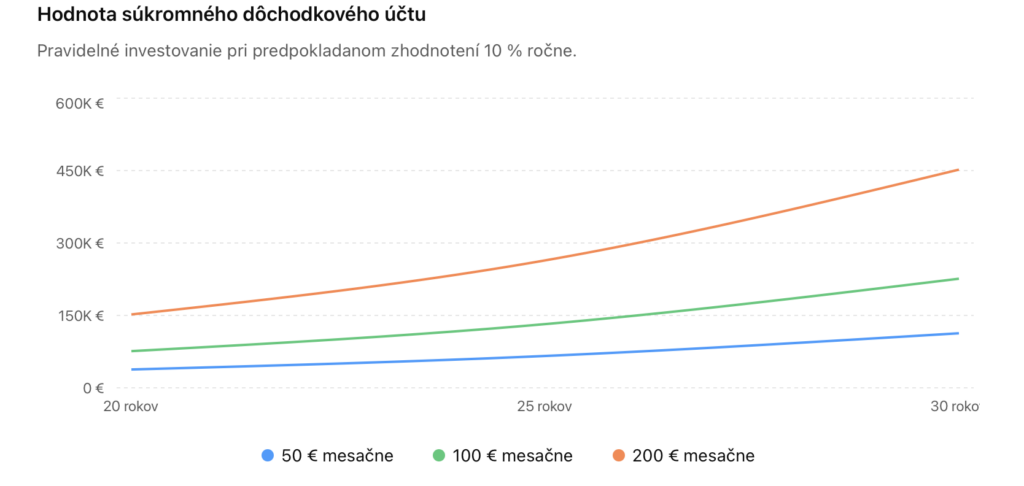

Ako môže rásť súkromný dôchodkový účet?

Nasledujúci modelový príklad počíta s pravidelným investovaním a priemerným zhodnotením 10 % ročne.

| Mesačná investícia | 20 rokov | 25 rokov | 30 rokov |

|---|---|---|---|

| 50 € | 38 000 € | 66 000 € | 113 000 € |

| 100 € | 76 000 € | 132 000 € | 226 000 € |

| 200 € | 152 000 € | 264 000 € | 452 000 € |

Pri investovaní 200 eur mesačne počas 30 rokov predstavujú vlastné vklady iba 72 000 eur. Výsledný majetok však môže dosiahnuť približne 450 000 eur. Väčšinu tejto sumy nevytvárajú samotné vklady, ale výnosy a čas.

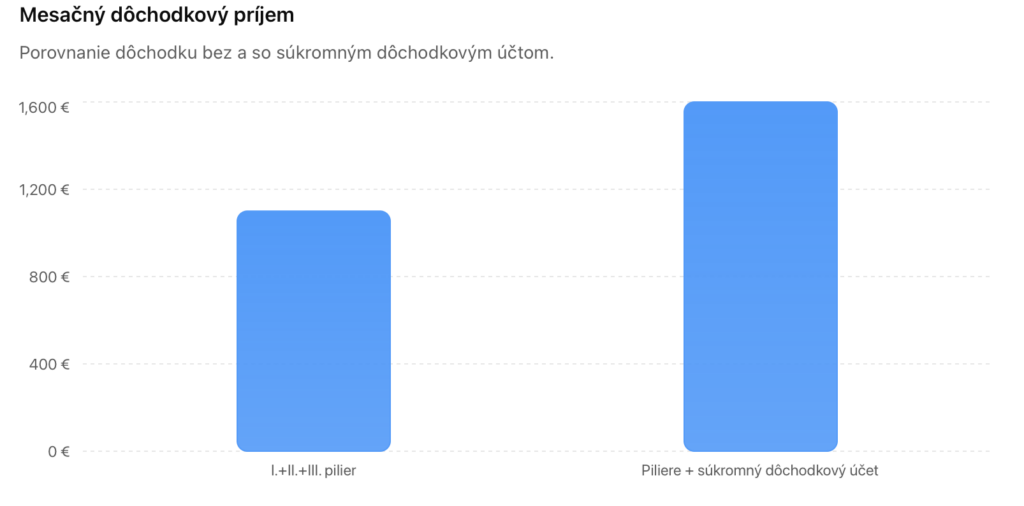

Ako vyzerá rozdiel medzi dôchodkom bez a so súkromným dôchodkovým účtom?

Predstavme si človeka, ktorého dôchodok z prvého, druhého a tretieho piliera dosiahne približne 1 100 eur mesačne. Ak si však počas života vybuduje vlastný investičný kapitál a ten mu dokáže vytvárať dodatočný príjem vo výške 500 eur mesačne, jeho situácia sa výrazne zmení.

Rozdiel 500 eur mesačne môže počas dôchodku predstavovať tisíce eur ročne navyše. V praxi to môže znamenať možnosť cestovať, pomáhať rodine, venovať sa koníčkom alebo jednoducho žiť bez neustáleho počítania každého eura.

Záver

Dôchodková prognóza nie je len informatívny dokument. Je to nástroj, ktorý dokáže odhaliť, či súčasné nastavenie dôchodkového zabezpečenia postačuje na budúce potreby.

Prvý pilier bude aj naďalej tvoriť základ dôchodku, druhý pilier umožňuje budovať vlastný majetok z odvodov a tretí pilier môže výrazne pomôcť vďaka príspevkom zamestnávateľa. Ak však chcete mať nad svojou budúcnosťou skutočnú kontrolu, čoraz väčší význam zohráva aj budovanie vlastného súkromného dôchodkového účtu prostredníctvom pravidelného investovania.

Najväčším rizikom totiž nie sú výkyvy na finančných trhoch. Najväčším rizikom je predpokladať, že sa o náš budúci životný štandard postará niekto iný. Dôchodok sa nezačína riešiť pár rokov pred penziou. Buduje sa počas celého produktívneho života.

Chcete vedieť, aký dôchodok môžete očakávať vy?

V rámci individuálnej dôchodkovej analýzy vám pomôžem vyhodnotiť predpokladaný dôchodok z I., II. a III. piliera, skontrolovať nastavenie fondov a navrhnúť stratégiu budovania súkromného dôchodkového účtu. Vďaka tomu získate jasnejšiu predstavu o svojej finančnej budúcnosti a možnostiach, ako si zabezpečiť vyšší príjem na dôchodku.

Kontaktujte ma prostredníctvom www.danielrohal.sk a zistite, čo môžete urobiť pre svoj budúci dôchodok už dnes.

Vo financiách pôsobím od roku 2019. Za moje doterajšie pôsobenie som prešiel od pozície obchodníka až do aktuálnej pozície manažéra, kde klientom pomáhame v oblasti poistenia, investícií, úverov, dôchodkových pilierov a neživotného poistenia. Nájsť nás môžete vo vyše 60 pobočkách po celom Slovensku.

Financiami sa dnes musí zaoberať každý. Často krát sa stretávam s tým, že klientom chýba komplexná služba pri riešení ich financií, a preto sa im snažím pomôcť nie len vyriešiť ich aktuálne dopyty, ale zároveň im pomôcť objasniť a porozumieť celému finančnému portóliu. Verím, že jedinou cestou k dlhdobému úspechu v tejto oblasti je budovanie dlhodobých vzťahov v rámci spolupráce s klientmi a maximálna transparentnosť a úprimnosť. Podpisom finančného produktu spolupráca nekončí, naopak sa ešte len začína.

Napíšte mi správuSúvisiace články

Investovanie v roku 2026: efektívne, rozumne a bez zbytočných chýb

Investovanie dnes už nie je otázkou voľby, ale nevyhnutnosťou pre každého, kto chce dlhodobo ochrániť a zhodnotiť svoje peniaze. V roku 2026 sa totiž nachádzame v prostredí, kde držanie hotovosti alebo klasické sporenie prestáva dávať ekonomický zmysel, pretože reálna hodnota peňazí sa postupne znižuje. Mnohí ľudia si túto realitu uvedomujú len čiastočne. Vnímajú síce rast …

Zistiť viacDaniel Rohaľ 04.02.2026

II. pilier 2026: povinné sporenie na Slovensku a ako z neho získať maximum

II. pilier v roku 2026 je pre veľkú časť pracujúcich na Slovensku povinnou súčasťou dôchodkového systému.Napriek tomu ho väčšina ľudí aktívne nerieši – a to je presne dôvod, prečo veľa sporiteľov prichádza o tisíce eur budúceho dôchodku. Nie preto, že by bol II. pilier zlý.Ale preto, že o jeho výsledku nerozhoduje štát – ale výber fondov, …

Zistiť viacDaniel Rohaľ 04.02.2026

Dôchodkový systém na Slovensku: Ako fungujú dôchodkové piliere a prečo nestačí spoliehať sa len na štát

Ako finančný sprostredkovateľ viem, že otázka dôchodku znie pre mnohých ako vzdialená budúcnosť. No čoraz viac ľudí si začína uvedomovať, že ak neurobia správne rozhodnutia dnes, môžu v starobe čeliť finančnej neistote. Slovenský dôchodkový systém je postavený na trojpilierovom modeli, ktorý kombinuje štátne odvody a súkromné sporenie. Tento model má svoj význam, no nie je bez rizík – …

Zistiť viacDaniel Rohaľ 02.06.2025