Daniel Rohaľ 04.02.2026

V predchádzajúcom článku o II. pilieri sme si ukázali, prečo je povinné dôchodkové sporenie v indexových fondoch základným stavebným kameňom vášho budúceho dôchodku. III. pilier naň nadväzuje ako dobrovoľná nadstavba (tu si vlož interný odkaz na článok o II. pilieri).

Hneď na úvod si však povedzme nepríjemnú, no kľúčovú pravdu: III. pilier má ekonomický zmysel najmä vtedy, keď vám doň prispieva zamestnávateľ. Práve príspevok od firmy je totiž tým hlavným dôvodom, prečo sa vám vôbec oplatí akceptovať jeho poplatkovú štruktúru a dlhodobú viazanosť peňazí.

Čo je to III. pilier a prečo si položiť jednu kľúčovú otázku?

III. pilier predstavuje doplnkové dôchodkové sporenie (DDS). Na rozdiel od II. piliera nie je povinný a nie je financovaný zo sociálnych odvodov. Vkladáte doň vlastné ušetrené peniaze a ideálne aj príspevok od svojho zamestnávateľa. Jeho primárnym cieľom je navýšiť váš budúcno-dôchodkový príjem nad rámec štátneho dôchodku a II. piliera.

Skôr než sa však začnete hlbšie zaoberať ponukou fondov, historickými výnosmi či daňovými úľavami, mali by ste si položiť jedinú zásadnú otázku: Prispieva mi do III. piliera zamestnávateľ?

- Ak je odpoveď ÁNO, III. pilier si rozhodne zaslúži vašu pozornosť.

- Ak je odpoveď NIE, vo väčšine prípadov existujú na trhu podstatne lacnejšie, výkonnejšie a flexibilnejšie investičné riešenia mimo pilierov.

Prečo je príspevok zamestnávateľa taký rozhodujúci?

Pravidlo fungovania III. piliera si môžeme ukázať na jednoduchom príklade: Vy si zo svojej výplaty odložíte do III. piliera 30 € mesačne a váš zamestnávateľ vám k tomu pridá ďalších 30 €. Na váš osobný účet tak každý mesiac odchádza spolu 60 €, pričom celá polovica z tejto sumy nejde z vášho rodinného rozpočtu. Získavate tak okamžité 100 % zhodnotenie svojho vkladu hneď na začiatku. Toto je jediný naozaj silný argument, prečo dokáže III. pilier dlhodobo dávať zmysel aj napriek svojim nevýhodám.

Nevýhody, o ktorých musíte vedieť: Poplatky a viazanosť

Aké sú teda spomínané nevýhody? V prvom rade treba otvorene priznať, že III. pilier nepatrí medzi najlacnejšie finančné produkty. Sú s ním spojené poplatky za správu fondu, poplatky doplnkovej dôchodkovej spoločnosti aj vnútorné náklady samotných fondov. Pri horizonte desiatok rokov dokážu tieto náklady ukrojiť z čistého výnosu viac než jednoduché investície do lacných indexových fondov (ETF) mimo pilierov. Tento poplatkový hendikep však dokáže účinne zmazať práve príspevok od zamestnávateľa.

Druhou zásadnou nevýhodou je nedostupnosť kapitálu. Peniaze v III. pilieri sú pevne spojené s dôchodkovým vekom. V praxi to znamená, že sa k nim štandardne nedostanete skôr a nemôžete ich použiť napríklad na kúpu nehnuteľnosti či rozbeh podnikania. Ak začnete sporiť napríklad ako 35-roční s cieľom odísť na dôchodok o 25 rokov, vaše peniaze budú uzamknuté po celú túto dobu.

Reálny modelový príklad: Koľko dokáže III. pilier zarobiť o 25 rokov?

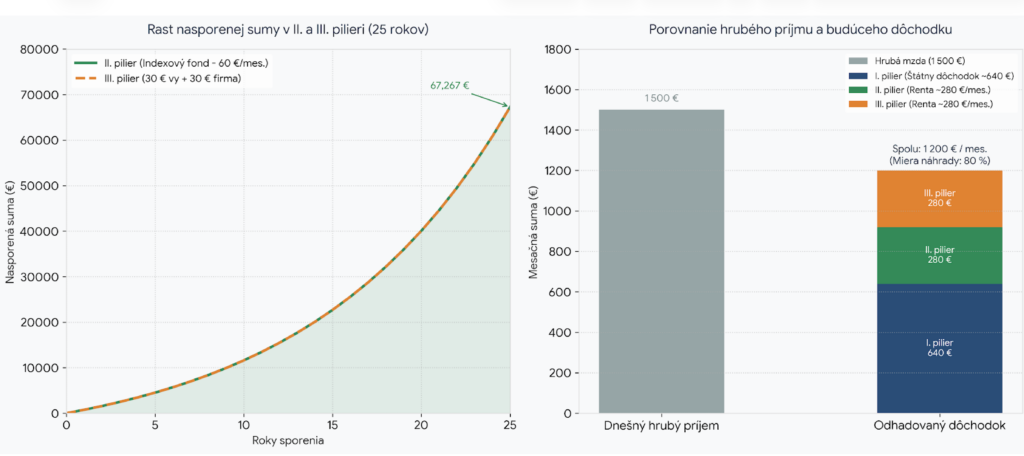

Pozrime sa na konkrétny príklad z praxe. Predstavme si klienta s hrubou mzdou 1 500 €, ktorý plánuje odísť na dôchodok o 25 rokov.

V II. pilieri má nastavené indexové fondy (kam z jeho mzdy smerujú 4 %, čo je presne 60 € mesačne). V III. pilieri si odkladá 30 € zo svojho a rovnakých 30 € mu prispieva zamestnávateľ (spolu 60 € mesačne). Pre oba piliere uvažujeme s dlhodobým priemerným zhodnotením 9 % p. a., čo zodpovedá historickému výnosu akciových trhov. Výplatu renty počítame na obdobie 20 rokov.

Prehľad nasporenej sumy a renty po 25 rokoch:

| Pilier | Mesačný vklad | Nasporená suma (o 25 rokov) | Odhadovaná renta (na 20 rokov) |

|---|---|---|---|

| II. pilier (Indexy) | 60 € (z odvodov) | 67 267 € | 280 € / mesiac |

| III. pilier (DDS) | 60 € (30 € vy + 30 € firma) | 67 267 € | 280 € / mesiac |

| SPOLU (Vlastný majetok) | 120 € / mesiac | 134 534 € | 560 € / mesiac |

Ako vyzerá celkový dôchodok (I. + II. + III. pilier)?

Keď spojíme všetky tri piliere do jedného celku, získame kompletne vyskladaný dôchodkový príjem. Po 25 rokoch bude štátny dôchodok z I. piliera (po krátení za účinkovanie v II. pilieri) dosahovať približne 640 € mesačne.

Ako môžeme vidieť na grafe vyššie:

- I. pilier (Štát): ~640 € / mesiac (tvoriaci 53 % celkového dôchodku)

- II. pilier (Indexy): ~280 € / mesiac (tvoriaci 23,5 % celkového dôchodku)

- III. pilier (DDS): ~280 € / mesiac (tvoriaci 23,5 % celkového dôchodku)

Celkový mesačný dôchodok tak dosiahne 1 200 €. V porovnaní s pôvodnou hrubou mzdou (1 500 €) to znamená mieru náhrady príjmu až na úrovni 80 %.

Záverečné zhrnutie

Ak vám zamestnávateľ do III. piliera prispieva, bola by škoda túto možnosť nevyužiť. V kombinácii s indexovými fondmi v II. pilieri si dokážete vybudovať kapitál vyše 130 000 €, ktorý zásadne zvýši vašu životnú úroveň na dôchodku.

Ak vám však zamestnávateľ neprispieva, efektívnejšie je budovať si vlastnú dôchodkovú nadstavbu prostredníctvom oslobodených ETF fondov na vlastnom investičnom účte.

Chcete si nechať prepočítať, ako najlepšie nastaviť dôchodkovú stratégiu pre váš konkrétny príjem a vek? Rád vám s tým pomôžem.

Vo financiách pôsobím od roku 2019. Za moje doterajšie pôsobenie som prešiel od pozície obchodníka až do aktuálnej pozície manažéra, kde klientom pomáhame v oblasti poistenia, investícií, úverov, dôchodkových pilierov a neživotného poistenia. Nájsť nás môžete vo vyše 60 pobočkách po celom Slovensku.

Financiami sa dnes musí zaoberať každý. Často krát sa stretávam s tým, že klientom chýba komplexná služba pri riešení ich financií, a preto sa im snažím pomôcť nie len vyriešiť ich aktuálne dopyty, ale zároveň im pomôcť objasniť a porozumieť celému finančnému portóliu. Verím, že jedinou cestou k dlhdobému úspechu v tejto oblasti je budovanie dlhodobých vzťahov v rámci spolupráce s klientmi a maximálna transparentnosť a úprimnosť. Podpisom finančného produktu spolupráca nekončí, naopak sa ešte len začína.

Napíšte mi správuSúvisiace články

II. pilier 2026: povinné sporenie na Slovensku a ako z neho získať maximum

II. pilier v roku 2026 je pre veľkú časť pracujúcich na Slovensku povinnou súčasťou dôchodkového systému.Napriek tomu ho väčšina ľudí aktívne nerieši – a to je presne dôvod, prečo veľa sporiteľov prichádza o tisíce eur budúceho dôchodku. Nie preto, že by bol II. pilier zlý.Ale preto, že o jeho výsledku nerozhoduje štát – ale výber fondov, …

Zistiť viacDaniel Rohaľ 04.02.2026

Dôchodkový systém na Slovensku: Ako fungujú dôchodkové piliere a prečo nestačí spoliehať sa len na štát

Ako finančný sprostredkovateľ viem, že otázka dôchodku znie pre mnohých ako vzdialená budúcnosť. No čoraz viac ľudí si začína uvedomovať, že ak neurobia správne rozhodnutia dnes, môžu v starobe čeliť finančnej neistote. Slovenský dôchodkový systém je postavený na trojpilierovom modeli, ktorý kombinuje štátne odvody a súkromné sporenie. Tento model má svoj význam, no nie je bez rizík – …

Zistiť viacDaniel Rohaľ 02.06.2025