Daniel Rohaľ 02.06.2025

Ako finančný sprostredkovateľ viem, že otázka dôchodku znie pre mnohých ako vzdialená budúcnosť. No čoraz viac ľudí si začína uvedomovať, že ak neurobia správne rozhodnutia dnes, môžu v starobe čeliť finančnej neistote. Slovenský dôchodkový systém je postavený na trojpilierovom modeli, ktorý kombinuje štátne odvody a súkromné sporenie. Tento model má svoj význam, no nie je bez rizík – najmä preto, že prvý aj druhý pilier sú pod kontrolou štátu, čo znamená, že politické rozhodnutia môžu ovplyvniť výšku vášho budúceho dôchodku.

Ak sa chcete skutočne pripraviť na dôstojný dôchodok, nestačí spoliehať sa len na to, čo vám štát prisľúbi. Potrebujete správne spravovať svoje dôchodkové piliere a zároveň investovať aj súkromne a to včas.

Ako funguje dôchodkový systém na Slovensku?

Slovenský dôchodkový systém sa skladá z troch pilierov:

- I. pilier – priebežný, štátny dôchodok spravovaný Sociálnou poisťovňou

- II. pilier – doplnkový dôchodkový systém cez dôchodkové správcovské spoločnosti (DSS)

- III. pilier – dobrovoľné doplnkové dôchodkové sporenie cez doplnkové dôchodkové spoločnosti (DDS)

Každý z týchto pilierov zohráva inú úlohu a ich kombinácia určuje váš budúci dôchodkový príjem. Poďme sa na ne pozrieť bližšie.

I. pilier – Štátny priebežný dôchodok (Sociálna poisťovňa)

Ako funguje?

Tento pilier je povinný pre všetkých pracujúcich. Funguje na princípe priebežného financovania – to znamená, že príspevky pracujúcich sa okamžite používajú na vyplácanie dôchodkov dnešným penzistom. Príspevok do I. piliera je vo výške 18 % z hrubej mzdy, pričom ak ste zároveň v II. pilieri, do I. piliera ide len 14 % a zvyšné 4 % idú do II. piliera.

Výhody:

- Základná istota príjmu na dôchodku

- Garantované vyplácanie štátom

Nevýhody:

- Závislosť od demografie – menej pracujúcich = menej peňazí pre dôchodcov

- Výpočet dôchodku podlieha politickým rozhodnutiam

- Nulová transparentnosť – nevidíte, koľko ste si „nasporili“

- Nemáte žiadnu kontrolu nad tým, čo sa s vašimi peniazmi deje

II. pilier – Starobné dôchodkové sporenie (DSS)

Ako funguje?

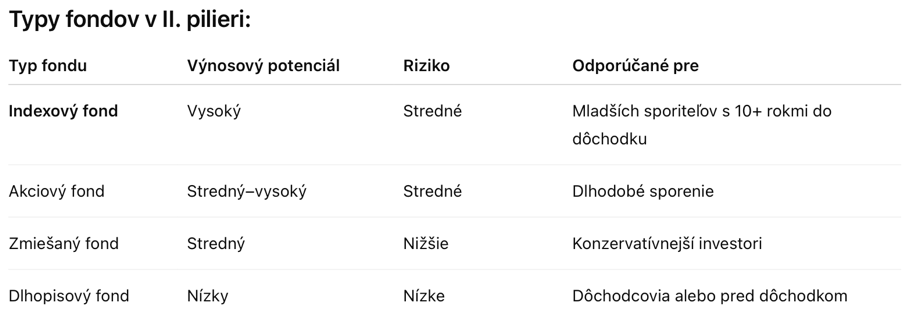

Druhý pilier je systém, do ktorého ide 4 % z vašej hrubej mzdy (z povinných 18 %). Tieto peniaze sú investované v súkromných dôchodkových správcovských spoločnostiach (DSS) na osobnom účte, ktorý je vedený na vaše meno. Vy si môžete vybrať typ fondu – od dlhopisového až po indexový, ktorý sleduje vývoj svetových trhov.

Výhody:

- Vlastníte svoj účet – peniaze sú evidované na vaše meno

- Výnos závisí od vývoja trhu, nie od politiky

- Dedičnosť – ak zomriete pred dôchodkom, peniaze prechádzajú na rodinu

- Dlhodobý investičný potenciál

Nevýhody:

- Správu fondu ovplyvňuje legislatíva – napr. zmeny v portfóliách podľa veku a výška odvodu do II. piliera

- Mnohí ľudia ostávajú v garantovaných fondoch s nízkym výnosom

III. pilier – Doplnkové dôchodkové sporenie (DDS)

Ako funguje?

Tretí pilier je dobrovoľný, slúži ako doplnok k I. a II. pilieru. Sporenie si môžete nastaviť podľa svojich možností, pričom príspevky vám môže prispievať aj zamestnávateľ. Štát navyše poskytuje daňovú úľavu – až do výšky 180 € ročne si môžete príspevky odpočítať z daňového základu.

Výhody:

- Flexibilné nastavenie výšky príspevkov

- Možnosť zamestnávateľského príspevku

- Daňové zvýhodnenie

- Vlastné investičné portfólio s výberom fondov

Nevýhody:

- Vyššie poplatky ako v II. pilieri

- Niektoré DDS ponúkajú menej atraktívne fondy

- Mnohí ľudia III. pilier nevyužívajú, hoci im zamestnávateľ prispieva

Prečo nestačí spoliehať sa len na štát?

Hoci trojpilierový dôchodkový systém pôsobí komplexne, nedokáže vám garantovať dôstojný dôchodok, ak sa oň nepostaráte aktívne.

Tu sú 3 dôvody, prečo je dôležité zobrať dôchodok do vlastných rúk:

- Štátne piliere ovláda politika – výška dôchodkov sa môže meniť z roka na rok.

- Demografický vývoj je nepriaznivý – menej pracujúcich znamená menší prísun peňazí pre dôchodcov.

- Inflácia a nízke výnosy v garantovaných fondoch znižujú reálnu hodnotu úspor.

Ako si nastaviť dôchodkovú stratégiu správne?

✅ Zistite, v akom fonde ste v II. pilieri. Ak ste mladí a máte ešte 20+ rokov do dôchodku, mali by ste byť v indexovom alebo akciovom fonde.

✅ Využívajte III. pilier ak vám doň prispieva zamestnávateľ.

✅ Investujte aj mimo dôchodkových pilierov. ETF fondy, akcie, nehnuteľnosti či iné dlhodobé investície môžu vytvárať ďalší zdroj pasívneho príjmu.

Záver: Dôchodok je výsledok vašich dnešných rozhodnutí

Slovenský dôchodkový systém je dôležitý základ, no nie je zárukou finančnej istoty. Politické riziká, demografické zmeny a nízke výnosy ukazujú, že spoliehať sa len na štát nestačí. Vaša budúcnosť závisí od toho, či dnes zvolíte správnu stratégiu – a tá by mala obsahovať dobré nastavenie pilierov a súkromné investovanie.

Chcete si skontrolovať, ako máte nastavené dôchodkové piliere? Neviete, či investujete správne?

? Neváhajte ma kontaktovať – budúcnosť sa nezačína až na dôchodku, ale dnes.

Vo financiách pôsobím od roku 2019. Za moje doterajšie pôsobenie som prešiel od pozície obchodníka až do aktuálnej pozície manažéra, kde klientom pomáhame v oblasti poistenia, investícií, úverov, dôchodkových pilierov a neživotného poistenia. Nájsť nás môžete vo vyše 60 pobočkách po celom Slovensku.

Financiami sa dnes musí zaoberať každý. Často krát sa stretávam s tým, že klientom chýba komplexná služba pri riešení ich financií, a preto sa im snažím pomôcť nie len vyriešiť ich aktuálne dopyty, ale zároveň im pomôcť objasniť a porozumieť celému finančnému portóliu. Verím, že jedinou cestou k dlhdobému úspechu v tejto oblasti je budovanie dlhodobých vzťahov v rámci spolupráce s klientmi a maximálna transparentnosť a úprimnosť. Podpisom finančného produktu spolupráca nekončí, naopak sa ešte len začína.

Napíšte mi správuSúvisiace články

Prečo je dôležité investovanie a prečo začať čo najskôr

V predchádajúcom blogu sme si vysvetli prečo a ako investovať. Často sa stretávam s otázkou, kedy je najlepší čas začať pre investovanie. Odpoveď je jednoduchá: čo najskôr. Dôvod spočíva v koncepte známom ako opportunity cost – ušlá príležitosť. Tento koncept má kľúčový vplyv na výsledok vašej investičnej cesty a je dôkazom, prečo čakanie na „ideálny …

Zistiť viacDaniel Rohaľ 09.01.2025