Daniel Rohaľ 21.07.2025

Financovanie vysnívaného bývania je proces, ktorý môže trvať od rozpätia niekoľkých dní, až po niekoľko mesiacov. Klientov sa preto častokrát snažím na tento celý úverový proces pripraviť v predstihu niekoľkých mesiacov, aby pri jeho samotnom riešení, prebehol hladko a bez komplikácií.

Prvý krok

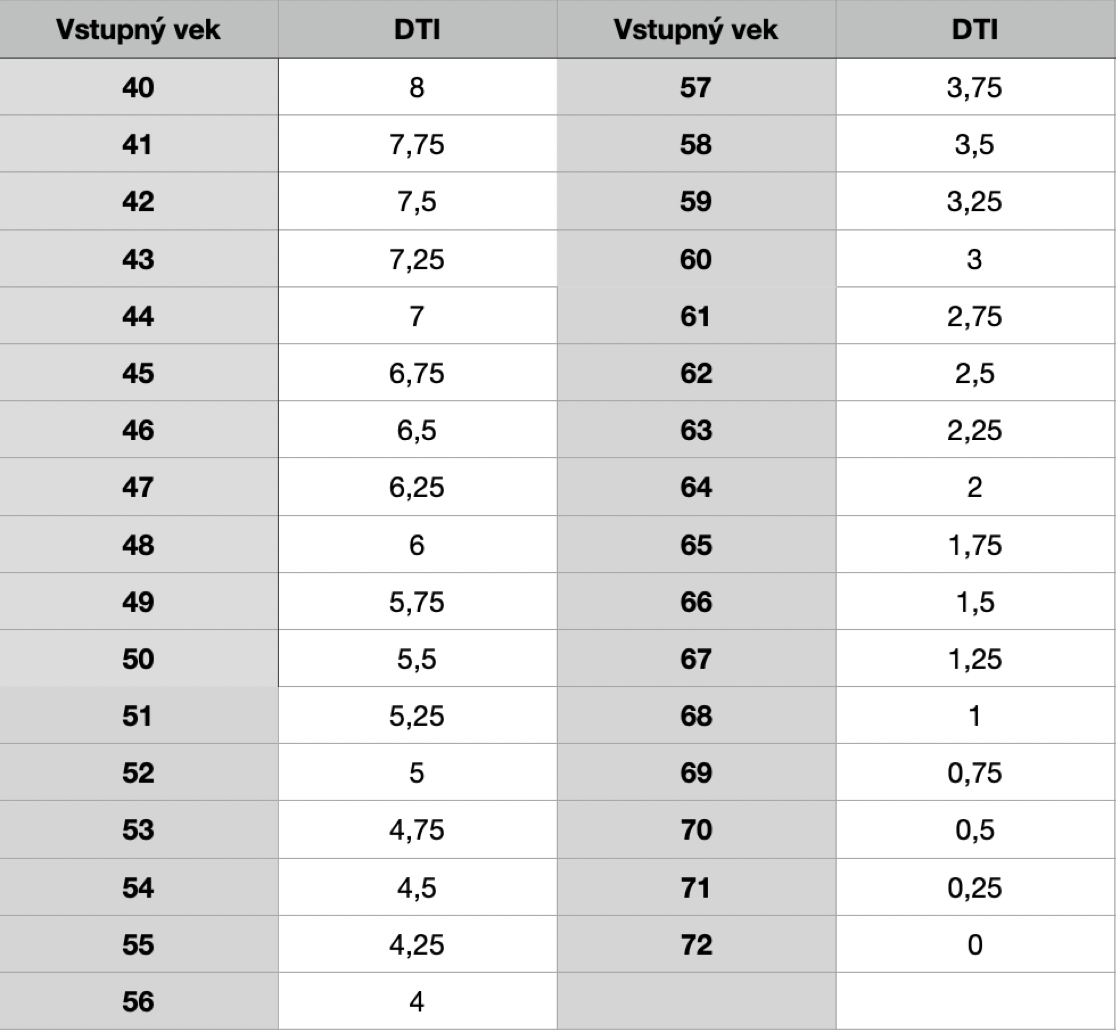

Klienti musia pred výberom nehnuteľnosti poznať svoj úverový strop – DTI index. DTI index je ukazovateľ maximálnej zadĺženosti žiadateľov o úver a počíta sa ako 8-násobok čistého ročného príjmu žiadateľov (pri klientoch, ktorý sú straší ako 40 rokov a lehota splatnosti úveru má presiahnuť ich 65.narodeniny, sa tento limit 8-násobku čistého ročného príjmu, postupne znižuje každým rokom o 0,25 bodu. Z toho vyplýva, že čím je klient mladší, tým môže dostať vyššiu výšku úveru).

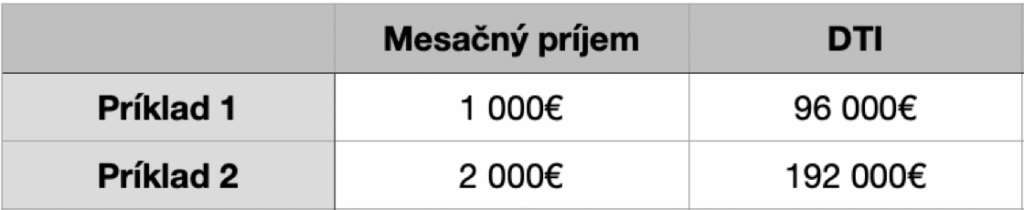

Príklad 1: o úver žiadam sám, ak je môj čistý príjem 1 000€, maximálna výška úveru, ktorý mi banka poskytne je 96 000€ (1 000€ mesačne x 96 mesiacov)

Príklad 2: o úver žiadam spolu s partnerom, ak je môj čistý príjem 1 000€, partnerov čistý príjem 1 000€, maximálna výška úveru, ktorý nám banka poskytne je 192 000€ (2 000€ mesačne x 96 mesiacov)

Financovanie nehnuteľnosti

Ak už vieme, aký je naš úverový strop, môžeme si vyberať nehnuteľnosť, ktorej financovanie sa zmestí do tohto limitu. LTV (Loan to value), je ukazovateľ, ktorý definuje, koľko % z hodnoty danej nehnuteľnosti nám banka požičia na jej kúpu. Štandardne banky ponúkajú LTV do výšky 80%, čo znamená, že pri kúpe nehnuteľnosti v hodnote 200 000€, nám banka požičia 160 000€ (200 000€ x 80%). Je pravda, že úroveň LTV je individuálna a závisí od vybranej nehnuteľnosti a bonity klienta, vo vybraných prípadoch vie banka ponúknuť aj 90% financovanie nehnuteľnosti.

Dofinancovanie nehnuteľnosti

Splnili sme prvý krok DTI index, máme vybranú nehnuteľnosť a banka nám ponúkla 80/90% financovanie nehnuteľnosti, ako vyriešiť chýbajúcich 10/20%? Možnosti dofinancovania nehnuteľnosti je viacero.

- Vlastné zdroje

Prvou možnosťou dofinancovania nehnuteľnosti je využitie vlastných zdrojov. Pri 80% financovaní 200 000€ nehnuteľnosti, sa však jedná o 40 000€ z vlastných zdrojov. Preto táto možnosť býva často ťažko realizovateľná a klienti sa musia obrátiť na iné formy financovania.

- Založenie ďalšej nehnuteľnosti

Druhou možnosťou je založenie ďalšej nehnuteľnosti. Keďže banka ponuka LTV z hodnoty založenej nehnuteľnosti, ak napr. kupujeme byt s hodnotou 200 000€, banka nám pri 80% financovaní poskytne 160 000€. Ak máme možnosť založiť ďalšiu nehnuteľnosť, napríklad rodičovský dom, banka nám môže poskytnúť celú požadovanú sumu na kúpu. Predpokladajme, že nehnuteľnosť má hodnotu 100 000 €. Súčet založených nehnuteľností je 300 000 € (200 000 € kupovaný byt + 100 000 € rodičovská nehnuteľnosť). Na kúpu bytu potrebujeme 200 000 €. Banka nám dokáže poskytnúť celú čiastku, nakoľko ide o 66 % LTV. To predstavuje 66 % z hodnoty založených nehnuteľností vo výške 300 000 €. V tomto prípade, nemusíme riešiť inú možnosť dofinancovania.

- Spotrebný úver

Ak nemáme dostatok vlastných zdrojov a ani ďalšiu nehnuteľnosť na dofinancovanie nehnuteľnosti, prichádza možnosť financovania spotrebný úverom. Niektoré banky ponúkajú spotrebné úvery k hypotekárnym úverom, ale ich nevýhodou je zvýšenie mesačných splátok a vplyv na DSTI index, ten si vysvetlíme ďalej v článku.

- Medziúver

Poslednou možnosťou dofinancovania nehnuteľnosti je využitie medziúveru od stavebnej sporiteľne. Výhodou oproti spotrebnému úveru je dlhšia splatnosť, maximálne 20 rokov, čo sa odzrkadlí v nižších mesačných splátkach. Nevýhodou na druhej strane je vyššia celková preplatenosť na úrokoch, preto to odporúčam riešiť ako poslednú možnosť.

DSTI index

Ukazovateľ schopnosti splácať (DTSI index), je ukazovateľ, ktorý žiadateľovi/žiadateľom prepočíta, aká je ich maximálna výška mesačnej splátky za všetky úvery, vzhľadom k ich príjmu. Banka pri tom odpočítáva od výšky príjmu životne minimum, od 01.07.2025 to je (hlavný žiadateľ 284,13€ mesačne, spolužiadateľ 198,22€ mesačne, životné minimum na dieťa vo výške 129,74€ mesačne), existujúce splátky, čiastku ktorá má slúžiť ako finančná rezerva (40%) a zároveň aplikuje 2% stres test.

V praxi to vyzerá nasledovne:

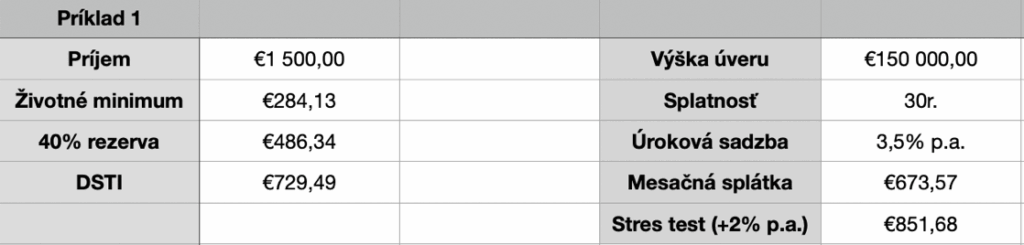

Príklad 1: o úver žiadam sám, môj príjem je 1500€ v čistom, aktuálne nesplácam žiadne úvery a som bezdetný.

Maximálna výška mesačnej splátky nového úveru sa vypočíta nasledovne:

1500€ (príjem v čistom) – 284,13€ (životné minimum) – 486,34€ (40% rezerva) = 729,49€ je maximálna výška mesačnej splátky, ktorú som schopný splácať vzhľadom k príjmu 1 500€, pred stres testom.

Stres test je ďalší parameter, ktorá banka pri žiadosti o úver posudzuje. Banka k aktuálnej úrokovej sadzbe pripočíta 2%, pri čom sleduje vašu schopnosť splácať úver aj pri zvýšení úrokových sadzieb do budúcna.

Pri tomto príklade s príjmom 1 500€, ak požiadam o úver vo výške 150 000€ so splatnosťou 30 rokov a úrokovú sadzbou 3,5% p.a., mesačná splátka vychádza 673,57€. Táto suma sa zmestí do nášho DSTI indexu vo výške 729,49 €, no po aplikovaní stres testu 2 % mesačná splátka stúpne na 851,68€, čo už prekračuje náš DSTI limit.

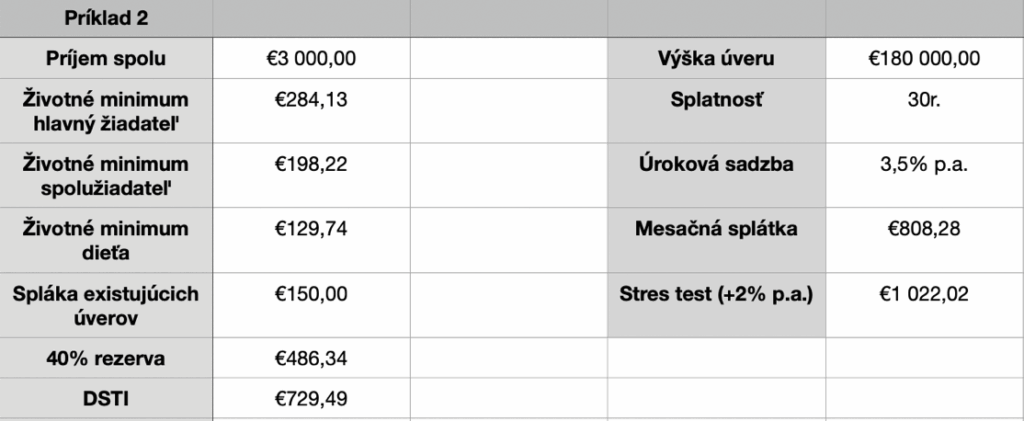

Príklad 2: o úver žiada manželský pár s jedným dieťaťom a existujúcim úverom s mesačnou splátkou 150€. Príjem manžel 1 500€ v čistom, manželka 1 500€ v čistom.

Maximálna výška mesačnej splátky nového úveru sa vypočíta nasledovne:

- 3 000€ (príjem domácnosti) – 284,13€ (životné minimum hlavného žiadateľa) – 198,22€ (životné minimum spolužiadateľa) – 129,74€ (životné minimum dieťaťa) = 2 387,91€

- 955,16€ (40% rezerva) = 1 432,74€ je maximálna výška mesačnej splátky, ktorú rodina môže splácať vzhľadom na príjem 3 000€ pred stres testom.

- 150€ (existujúci úver) = 1 282,74a€

Pri úvere 180 000€ so splatnosťou 30 rokov a úrokovou sadzbou 3,5% p.a., mesačná splátka je 808,28€. Po stres teste vychádza mesačná splátka 1 022,02€, čo je v rámci DSTI indexu danej modelovej rodiny.

Záver

Banky pristupujú ku každej jednej žiadosti individuálne a do celého procesu vstupuje množstvo premenných, napr. typ príjmu, vybraná nehnuteľnosť, bonita klienta a iné. Preto odporúčam ak premýšľate nad kúpu nehnuteľnosti, si dohodnúť stretnutie s odborníkom pár týždňov alebo mesiacov vopred, aby ste sa vedeli na celý proces pripraviť včas.

Vo financiách pôsobím od roku 2019. Za moje doterajšie pôsobenie som prešiel od pozície obchodníka až do aktuálnej pozície manažéra, kde klientom pomáhame v oblasti poistenia, investícií, úverov, dôchodkových pilierov a neživotného poistenia. Nájsť nás môžete vo vyše 60 pobočkách po celom Slovensku.

Financiami sa dnes musí zaoberať každý. Často krát sa stretávam s tým, že klientom chýba komplexná služba pri riešení ich financií, a preto sa im snažím pomôcť nie len vyriešiť ich aktuálne dopyty, ale zároveň im pomôcť objasniť a porozumieť celému finančnému portóliu. Verím, že jedinou cestou k dlhdobému úspechu v tejto oblasti je budovanie dlhodobých vzťahov v rámci spolupráce s klientmi a maximálna transparentnosť a úprimnosť. Podpisom finančného produktu spolupráca nekončí, naopak sa ešte len začína.

Napíšte mi správuSúvisiace články

Dôchodková prognóza: Aký dôchodok vás čaká a prečo sa na štát spoliehať nestačí

Dôchodok je téma, ktorú väčšina ľudí odkladá na neskôr. Počas produktívneho veku riešime kariéru, bývanie, rodinu či každodenné výdavky a odchod do dôchodku sa zdá byť vzdialenou budúcnosťou. Práve preto mnoho ľudí predpokladá, že keď raz príde čas odísť z práce, o ich finančné zabezpečenie sa postará štát. Realita je však iná. Slovensko patrí medzi …

Zistiť viacDaniel Rohaľ 04.06.2026

Rodinné prídavky na dieťa ako investícia: ako premeniť 60 € mesačne na kvalitnejší život

Rodinné prídavky na dieťa vo výške 60 € mesačne väčšina rodičov prirodzene vníma ako pomoc pri bežných výdavkoch. Oblečenie, školské potreby, krúžky či voľnočasové aktivity. Peniaze prídu a takmer okamžite odídu. Len málokto sa však na túto sumu pozerá inak – ako na príležitosť vybudovať dieťaťu silný finančný základ do života. Práve v tom spočíva zásadný …

Zistiť viacDaniel Rohaľ 21.04.2026

Finančná rezerva: prečo ju tvoriť a prečo banka nestačí

Finančná rezerva je základ stability, no nestačí ju len mať. Dôležité je aj to, kde ju držíte a ako sa jej hodnota vyvíja v čase. Posledných 10 rokov ukázalo, že peniaze ponechané bez výnosu strácajú kúpnu silu výrazne viac, než si mnohí uvedomujú. Ak má byť rezerva skutočnou ochranou, musí byť nastavená rozumne. Finančná rezerva …

Zistiť viacDaniel Rohaľ 18.03.2026